Пропали значки на панели задач (значок языка Ru/En, сети, звука и пр.) и с рабочего стола (после ...

Пропали значки на панели задач (значок языка Ru/En, сети, звука и пр.) и с рабочего стола (после ... Всем доброго дня!

Всем доброго дня!

Экономия — должна быть экономной... Согласны?👌

Сегодняшняя статья будет о том, как можно экономить при обычных покупках в магазинах, при этом не терять своего времени и не использовать никаких серых схем. А поможет нам в этом кэшбек...

Что такое кэшбек — это возврат денег на вашу карту/счет после совершения покупки (точнее частичный возврат, например, потратили вы 100 руб., а вам вернут 10 руб. Вот эти 10 руб. и есть кэшбек. Своего рода скидка). Согласитесь, что получать часть потраченных средств назад — это выгодно!? 😉

Сразу же у многих резонный вопрос: кто и зачем будет просто так возвращать нам деньги?

Просто так возвращать никакого резона нет...

Здесь всё дело в том, что когда вы совершаете покупку по карте (например) - то банк забирает себе часть средств как комиссию за обслуживание. Т.е. он получает выгоду, и он заинтересован, чтобы вы чаще совершали покупки. А как вас смотивировать делать их чаще?

То-то! Почему бы банку не поделиться с вами частью прибыли и не вернуть вам эту комиссию через кэшбек. Т.е. вы купили товар, прошло 30 дней (например), и вам начисляют кэшбек. Банку выгодно, вам тоже! Вот и вся изюминка... 🤨

*

Теперь ниже рассмотрю неск. интересных вопросов и нюансов, связанных с этой темой...

*

Содержание статьи📎

Кэшбек: популярные вопросы

Стоит ли этим заниматься, сколько можно заработать на кэшбеке

Смотря кому... Если вы обычный человек (а не большой банкир) - я думаю, стоит.

Вообще, многие недооценивают кэшбек и считают, что возвращаемая часть сумм совсем копеечная, и в ней нет смысла. Однако, если считать не на день/неделю, а оперировать годом (или даже взять несколько лет) - математика получается другая, копейки переходят в тысячи...

*

📌 Представьте, вот вы за месяц потратили на одежду, лекарства, технику, скажем, 15 000 руб. Возьмем, в среднем, что кэшбек составил 4-5% — т.е. вы получите назад за месяц 600-750 руб.

Теперь умножьте эту сумму на 12 — т.е. за год экономия составит уже 7200-9000 руб. А если вы тратите не 15 000 руб., а 45 000 руб. — то набегает уже ~23 000-25 000 руб. Целая зарплата в небольших городках!

А сколько накапает за 10 лет? А если эту сумму положить на вклад под процент?! Вопросы риторические, каждый сам решит...

Интересный шарж по охране рубля

*

Как получать кэшбек, как им пользоваться

Сразу с места в карьер...

Вообще, хотел бы разделить получаемый кэшбек условно на две части:

- 👉 Вариант 1 (универсальный): когда вы просто платите картой банка (с подкл. кэшбеком) в любых магазинах и получаете свой кэшбек ни о чем не задумываясь. Это самый удобный, но не такой выгодный формат;

- 👉 Вариант 2 ("точечный, ручной"): это когда вы из спец. каталога переходите в нужный магазин по ссылке банка и совершаете покупку. Кэшбек в этом случае больше (однако, покупку можно совершить только в пределах магазинов, представленных в каталоге).

*

Кратко ниже рассмотрю оба варианта...

*

📌 Как выбрать карту с кэшбеком

Довольно популярный вопрос...

Вообще, не очень бы хотелось рекламировать какой-то конкретный банк, тем более, что универсального варианта нет. Я бы исходил из следующего:

- то, насколько близко к вашему дому само отделение банка (если доверяете - можно выбрать какой-нибудь банк с дистанционным обслуживанием);

- стоимость обслуживания карты (и возможность пользоваться ей бесплатно). У разных банков — разные требования: некоторые просят пополнить и держать на счету 10 000 руб., другие — 30 000 руб., третьи — совершать покупки не менее, чем на 3000 руб.

- ну и различные доп. бонусы: некоторые банки предоставляют скидки, например, при покупках на АЗС, вторые — при покупках в Интернете, и пр.

*

Вообще, мне импонирует сайт Банки.Ру — на нем можно быстро найти все нужные банковские услуги, и сравнить условия разных банков друг с другом. Что касается дебетовых карт — ссылку привел ниже.

*

📌 Выбираем дебетовую карту, рейтинг на Банки.Ру: http://www.banki.ru/products/debitcards/

*

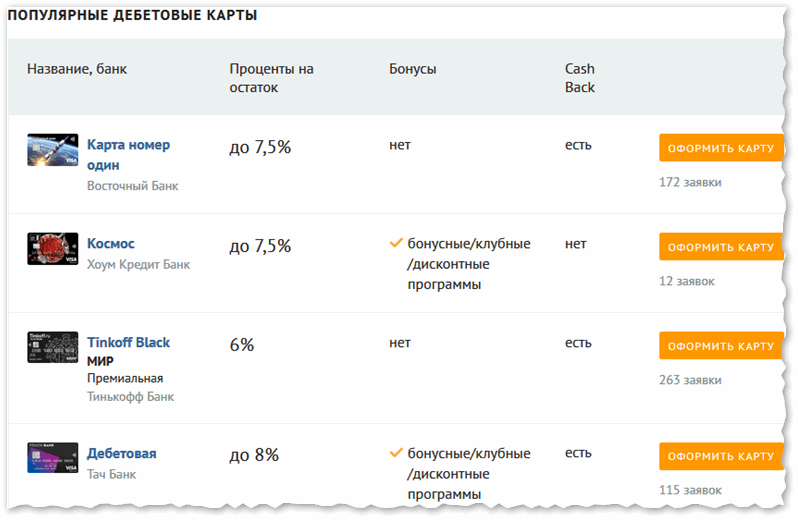

В общем-то, пробежавшись по списку популярных предложений, я думаю, вы без труда подберете себе что-нибудь актуальное.

Например, сейчас популярны карты от Восточного банка, Хоум-Кредит, Тиньков, Тач-банка: в среднем предлагают 6-8% на остаток, кэшбек 1% на все покупки, и 5-6% по определенным категориям.

Выпуск карты и обслуживание — в некоторых случаях бесплатны! Т.е. вы практически ничего не теряете, кроме времени на заказ карты...

Дебетовые карты – подобрать, сравнить, оформить и заказать / Банки.Ру

*

Кстати, еще более выгодные условия можно получить по кредитным картам. Правда, сам я не поклонник их использования, поэтому рекомендовать не буду (если выберите кредитную карту - обязательно прочитайте внимательно все условия - иначе процент по кредиту может съесть все бонусы и скидки от кэшбека).

*

📌 Насчет получения кэшбека по акциями и каталогам

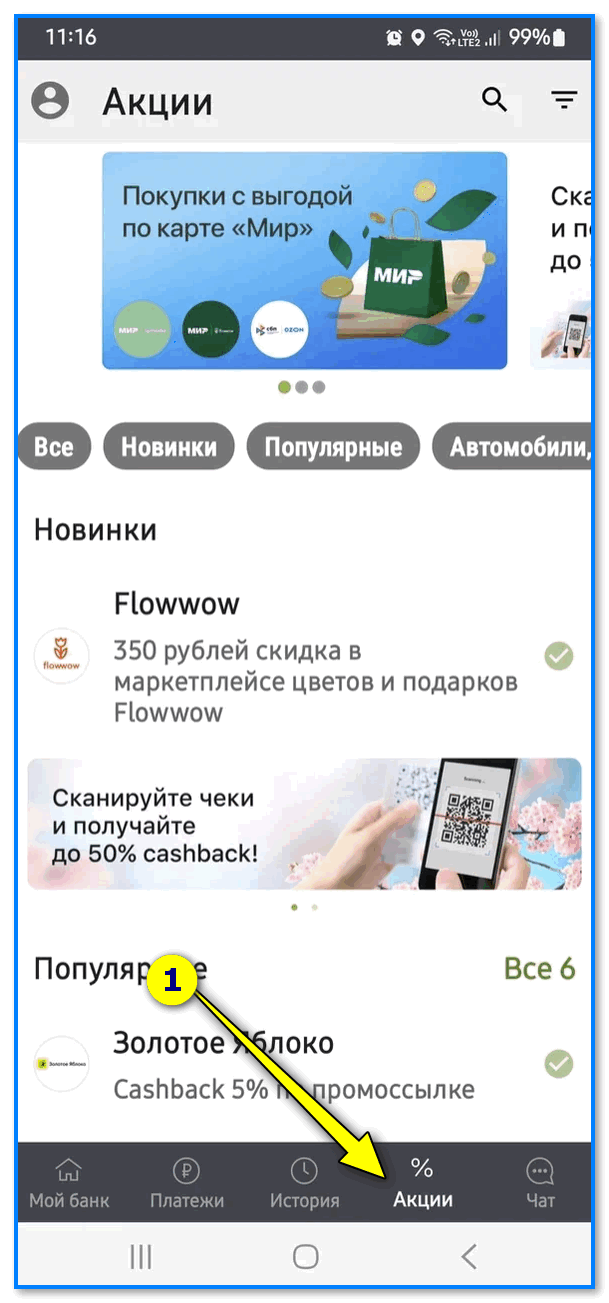

Как правило такие каталоги и акции можно найти в моб. приложении своего банка (если у вас 2-3 моб. приложения — скорее всего, охват акций у вас будет шире!).

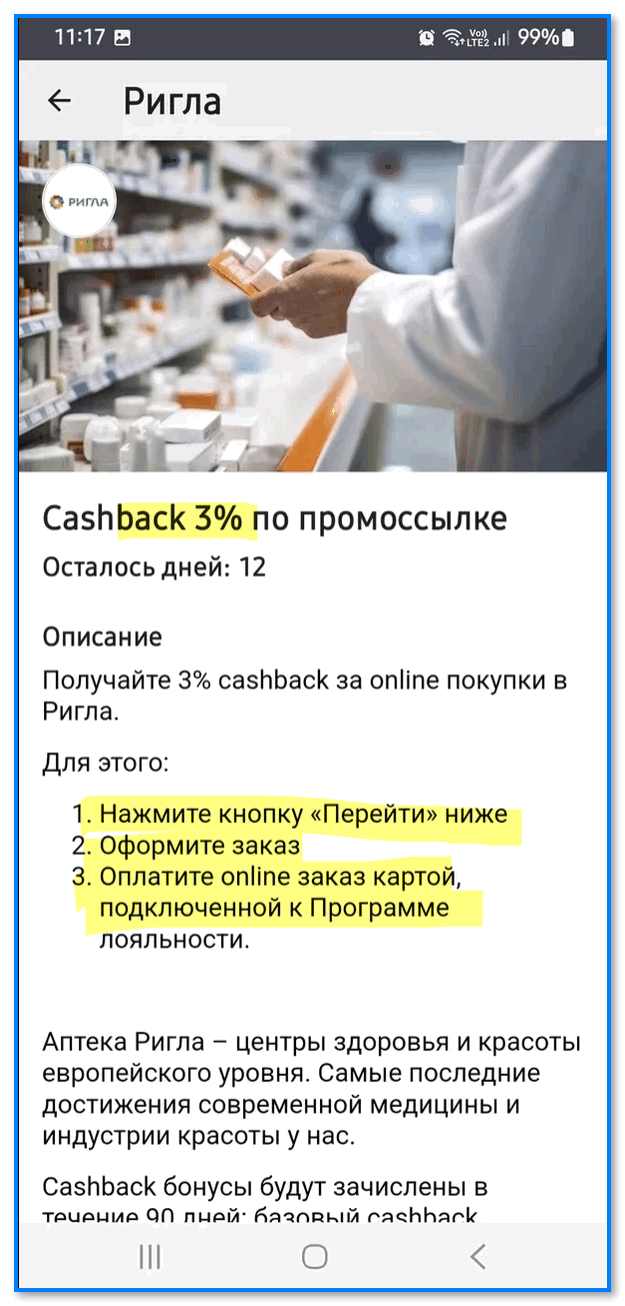

Так вот, открыв такой каталог (у меня на скрине ниже приложение от банка "Русский Стандарт"), вы найдете текущие предложения: как правило для получения кэшбека нужно перейти по промо-ссылке, и оплатить покупку картой именно этого банка.

Акции - моб. приложение Русского Стандарта

Аптека Ригла - 3% кэшбек при покупки по промо-ссылке

*

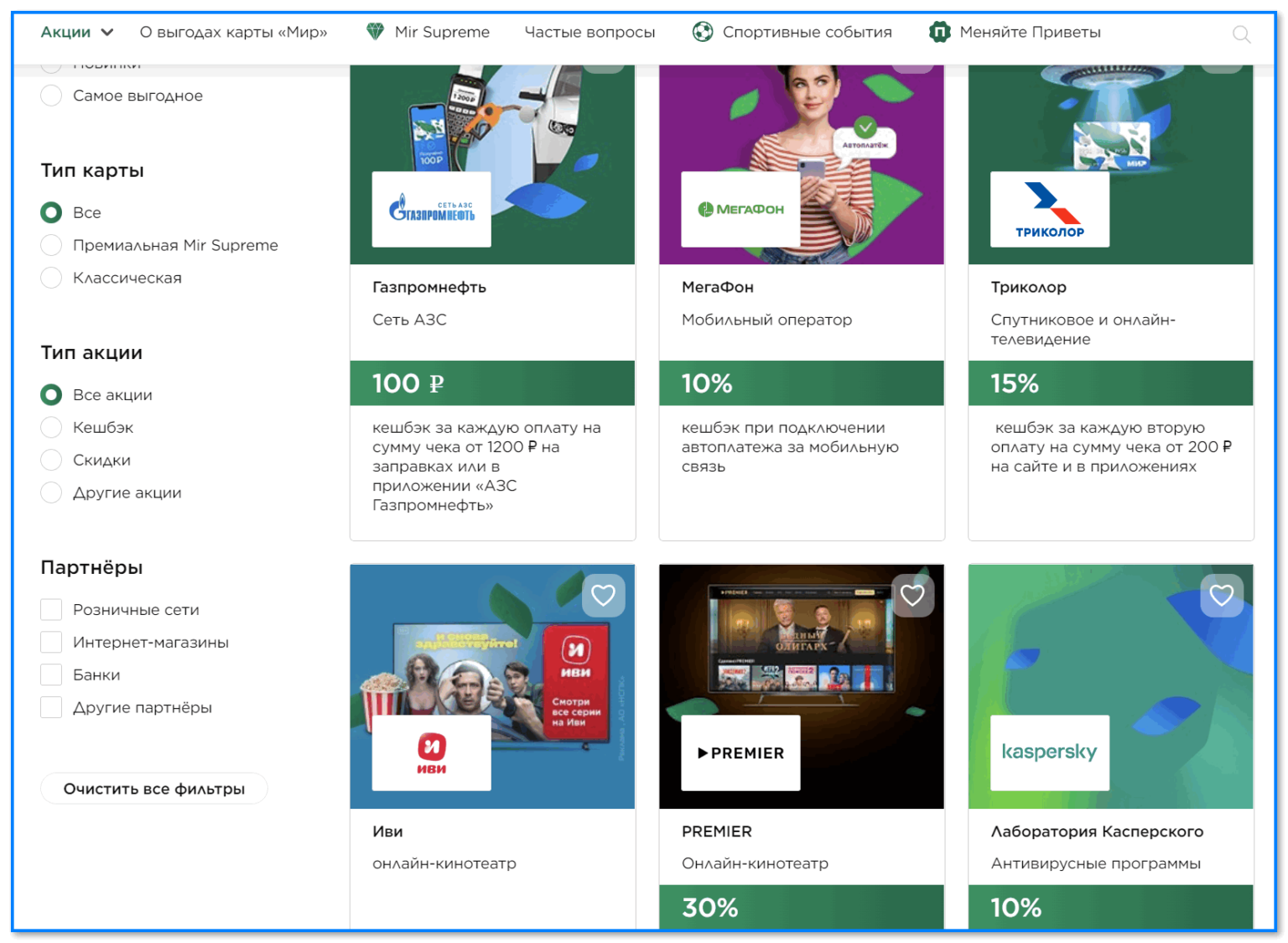

📌 Для тех, у кого карта МИР

Если у вас карта "Мир" — то можно получать доп. кэшбек, «приветы» и призы! Т.е. в дополнении к акциям и кэшбеку вашего банка.

О том, как этим воспользоваться - см. эту заметку: https://ocomp.info/privet-karta-mir.html

Кэшбек и акции

*

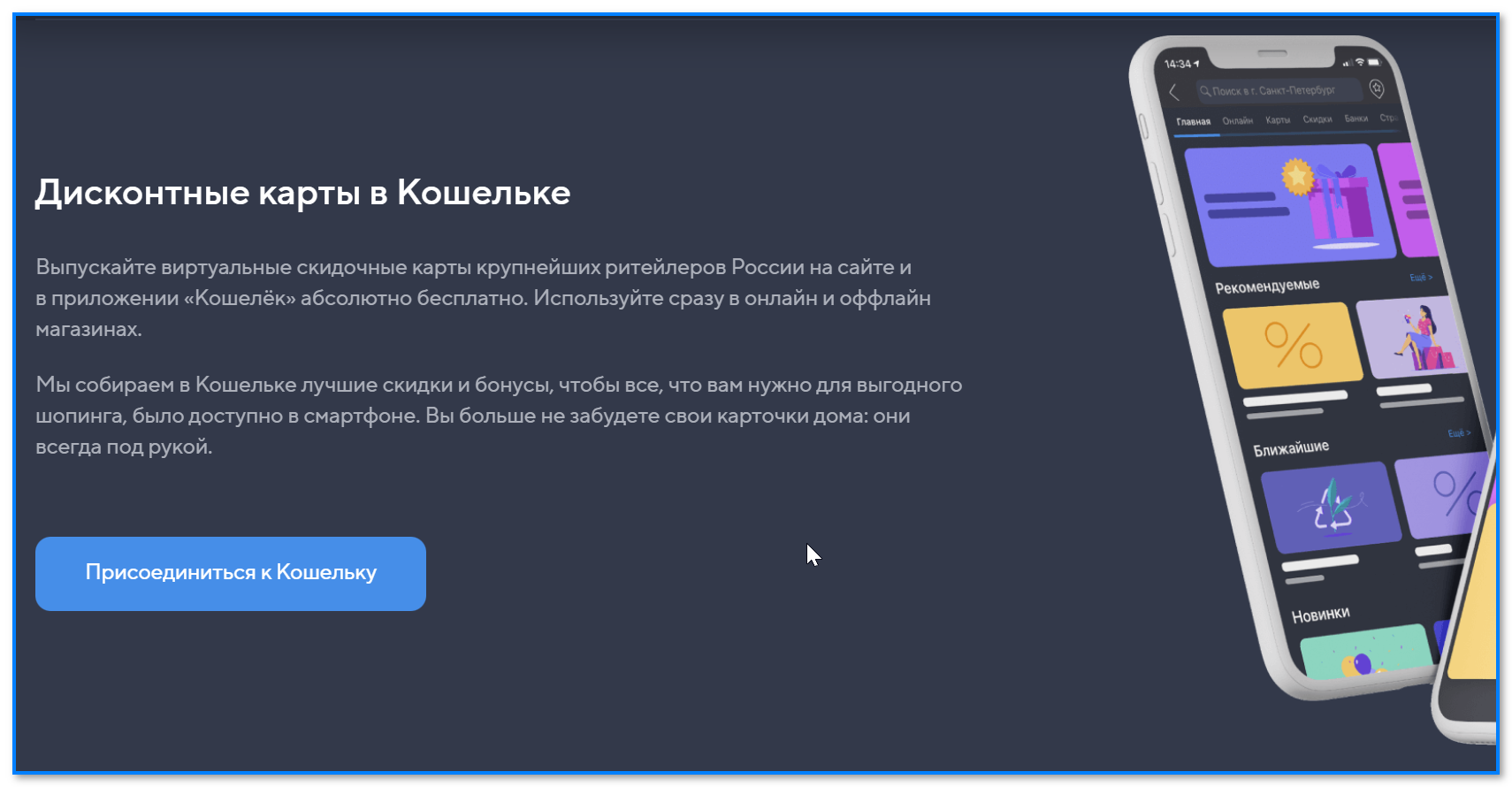

📌 «Кошелек» — дисконтные карты и сертификаты (экономим макс.!)

Офиц. сайт: https://koshelek.app/

Ссылка на Play Market: https://play.google.com/

![]()

Сравнительно недавно на рынке появилось довольно интересное приложение «Кошелёк» — оно позволяет со смартфона использовать банковские и дисконтные карты + купоны и сертификаты (+ в приложение добавлена возможность бесконтактной оплаты "Кошелёк Pay").

Как пользоваться кошельком

👉 Что это дает:

- вы можете одним кликом выпустить дисконтную карту;

- получить приветственные бонусы;

- затем тут же их использовать при покупке в магазинах (на чем существенно сэкономить!);

- кроме этого, внутри приложения можно найти целую коллекцию доп. различных скидок и бонусов.

Дисконтные карты в кошельке

*

Итоги (для максимальной выгоды)

- перед покупкой в сети Интернет — проверьте, нет ли данного магазина в сервисе кэшбек, с помощью которого можно получить назад часть затраченных средств;

- при покупке вещей, техники и прочего в обычных магазинах: проверьте, возможно у них есть сайт, и есть возможность сделать предзаказ (его можно даже делать со смартфона в самом магазине, после выбора товара), чтобы получить максимальный кэшбек, как за онлайн-покупку;

- старайтесь всегда расплачиваться своей банковской картой (с подключенным кэшбеком), а не наличными или другими способами;

- не спешите с покупками — иногда лучше подождать акции, и прилично сэкономить (например, купить 2 вещи по цене 1!);

- при выборе карты с кэшбеком — внимательно прочитайте условия (особенно, если карта кредитная), чтобы стоимость обслуживания не была больше, чем вы получите выгоды от нее;

- в некоторых банках есть лимиты на кэшбек — т.е. можно получить определенную сумму за месяц, и не больше нее, как бы вы не пользовались активно картой;

- в некоторых случаях — выгодно завести сразу две карты, например, одной расплачиваться на заправках, другой - в аптеках, спортзале и пр. (и всегда получать максимальный процент средств назад);

- не пренебрегайте никогда возможностями — если можно вернуть часть израсходованных денег (при этом затратив немного времени на получение карты и регистрации в сервисе), то этим непременно нужно пользоваться. Может через пару лет такой "лавочки" и не будет уже...

*

На этом всё, за конструктивные дополнения — отдельное мерси.

Всего доброго!

👋

Первая публикация: 16.01.2018

Корректировка: 3.03.2024

Другие записи:

Тема с кэшбеком сейчас плавно тонет. Раньше я по 5% с халвой имел, сейчас 1-2%, и так все меньше и меньше. Уже не интересно будет

На карту РНКБ, будет кэшбэк?

Без понятия

Попробуйте на маленькой покупке при случае. Там и увидите...

Доброго времени суток.

Я бы хотела спросить: Кэшбэк это для граждан России только?

Доброго. Гхм... Смотря через какие сервисы, у меня в заметке да.