Как сделать ссылку в html (примеры кода). Как ее сделать кликабельной: чтобы по клику по ней ...

Как сделать ссылку в html (примеры кода). Как ее сделать кликабельной: чтобы по клику по ней ... Всё, что написано ниже в заметке - не явл. индивидуальной инвестиционной рекомендацией!

Всё, что написано ниже в заметке - не явл. индивидуальной инвестиционной рекомендацией!

Доброго дня!

Несомненно, что очень многие из нас не раз и не два задумывались: "а куда бы вложить относительно-небольшие свободные средства чтобы подзаработать?".

Для покупки квартиры или открытия бизнеса — нужны значительные суммы, открыть банковский вклад — проценты сейчас стали очень низкими. Хранить "под-подушкой" — тоже не вариант, их съест инфляция...

Однако, Мир не стоит на месте!

Благодаря развитию компьютерных технологий — сегодня с любого среднего смартфона стала доступна покупка ценных бумаг: акций и облигации (заранее предупрежу: сейчас это крайне просто! См. заметку до конца, и вы в этом убедитесь).

А если еще взглянуть на исторический график роста этих ценных бумаг (см. ниже) — то волей-неволей появляются определенные мысли... (насчет безбедной пенсии в будущем) 👀

📌 Важно: не явл. индивидуальной инвестиционной рекомендацией! Я не профессиональный финансовый консультант, и все что написано ниже — не призывы к действию, просто мой взгляд на эту тему...

*

Содержание статьи📎

Покупка акций, облигаций: по шагам

ШАГ 1: пару слов о «главном» (основы)

К чему все это предисловие выше, почему вообще стоит думать о каких-то ценных бумагах обычному человеку?

Взгляните на график ниже: этот индекс (IMOEX) отражает стоимость крупнейших наших компаний за промежуток в 20 лет. В 1999 году он составлял 50 пунктов — сейчас около 3000! Т.е. разница в 60 раз!

График изменения стоимости крупнейших наших компаний (акций на Мос. бирже) / График IMOEX

Т.е. гипотетически, если бы кто-то вложил в 99 году 100 000 рублей (около 4000$ по тем временам) в крупнейшие наши компании (т.е. купил их акции) — то сегодня эта сумма равнялась бы примерно 6 млн. рублей (и это без учета дивидендов, выплачиваемых многими компаниями (а если с ними — то сумма значительно вырастет за счет сложного процента)).

Согласитесь, выглядит весьма и весьма интересно и заманчиво. К тому же, вкладывать (инвестировать) средства в акции можно начать с минимальных сумм (что делает этот способ доступным любому человеку!).

В качестве справки:

- акция — при покупке этой ценной бумаги вы становитесь владельцем небольшой частички компании, и вправе рассчитывать на дивиденды (если, их будут выплачивать акционерам);

- облигация — это долговая ценная бумага: т.е., покупая облигацию "Сбербанка" (например) — вы даете этой организации в долг под определенный процент;

- продаются и покупаются эти ценные бумаги на бирже. Чтобы получить доступ к этим торгам — необходимо завести счет у одного из брокеров (об этом ниже).

--> Мысли

Стоит отметить, что вложение средств в эти ценные бумаги сопряжено с рисками (никто не гарантирует, что компании не разорятся...). К тому же, стоимость ценных бумаг может серьезно меняться (кризисы, рецессии и пр.), особенно на коротких промежутках времени (т.е. эти вложения разумны при сроке инвестирования от 5 лет (на мой взгляд...)).

С другой стороны, если логически подумать: не могут же все компании вокруг нас разорится. Кто же тогда нам будет поставлять продукты, заведовать финансами, обеспечивать связь, электричество и т.д.? Причем, со временем, пусть медленно, но уровень жизни-то растет (сравните хотя бы с 90-ми), а значит и стоимость компаний тоже...

Все же, если гипотетически представить, что произойдет апокалипсис и весь рынок в Мире рухнет. Боюсь, что тогда и любые депозиты пропадут, и наличные, и даже золото могут начать обменивать на хлеб...

Т.е. благодаря таким рассуждениям получается, что вообще нет ничего надежного?

В любом случае, вместо одного телевизора во всю стену или айфона (на что многие тратят средства не задумываясь) — почему бы не отложить небольшую сумму себе на будущее. Вложенные средства, с учетом сложного процента, через 20-30 лет могут превратиться в стоимость нескольких квартир (хорошая пенсия ведь может быть?!).

ШАГ 2: выбор брокера (почему стоит выбрать Сбербанк)

Для торговли на бирже необходимо завести счет у одного из брокеров (сейчас их достаточно много — см. на сайте Финуслуг).

В общем-то, у всех свои условия, комиссии, и пр. Для новичка я все же считаю лучше остановиться на Сбербанке... 👇

Почему такой выбор:

- во-первых, у них крайне простое приложение "Инвестор" для телефона без лишних "наворотов" (буквально 3-4 вкладки и 2 кнопки: "Купить" и "Продать", примеры см. ниже);

- во-вторых, в настройках счета (при регистрации) можно запретить использование заемных средств (т.е. вы будете покупать только на "свои" кровные 👌);

- в-третьих, наверняка у многих уже есть карта этого банка, а значит для заведения брокерского счета не придется никуда идти (все делается в Сбербанк-онлайн);

- в-четвертых, этот банк один из самых надежных в нашей стране (тут без комментариев 👀).

Скриншоты из приложения Сбербанк-Инвестор

ШАГ 3: регистрация и заведение брокерского счета (без похода в банк)

Если у вас уже есть карта и личный кабинет Сбербанк-онлайн — то для подачи заявки на открытие брокерского счета вам понадобиться 5 мин. свободного времени!

Как это делается:

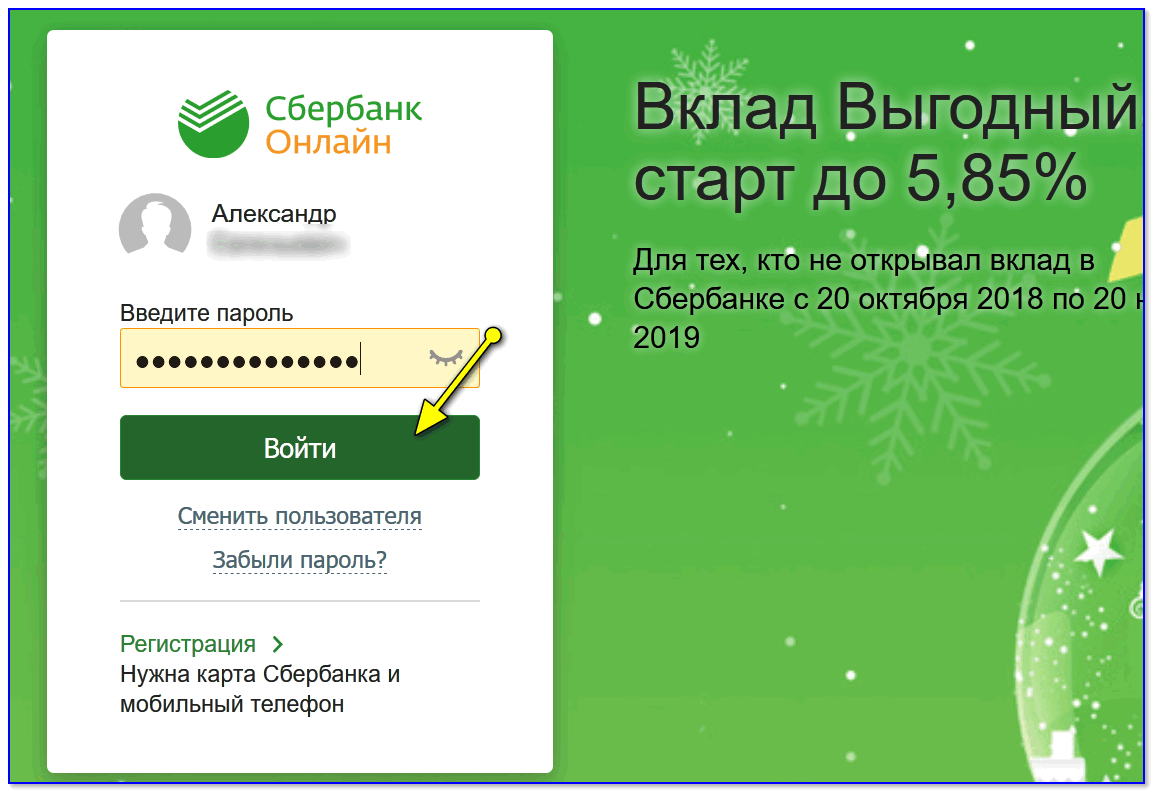

1) Сначала необходимо войти и авторизоваться на сервисе Сбербанк-онлайн (здесь, в общем-то, всё стандартно). Отмечу, что лучше эту операцию делать не через мобильное приложение, а в браузере с ПК/ноутбука (так проще заполнить анкету...).

Вход в личный кабинет Сбербанк-онлайн

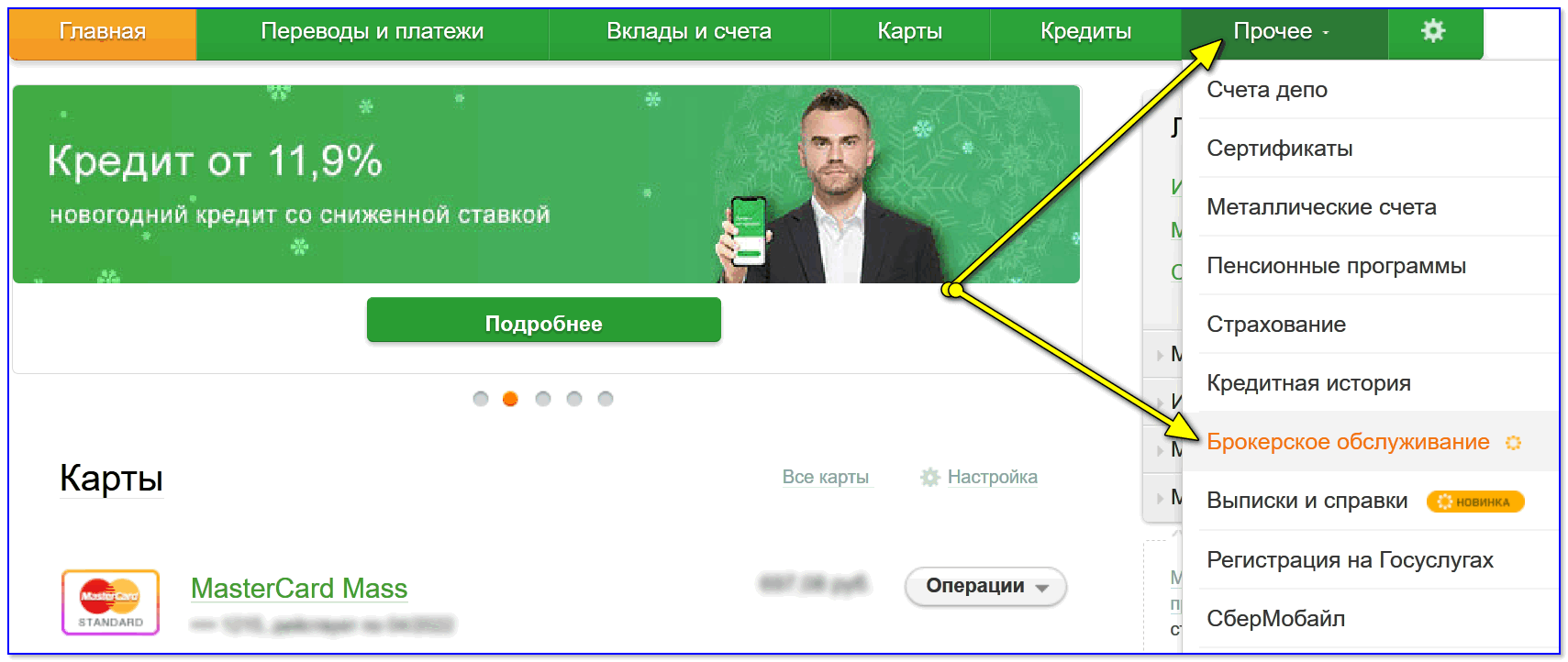

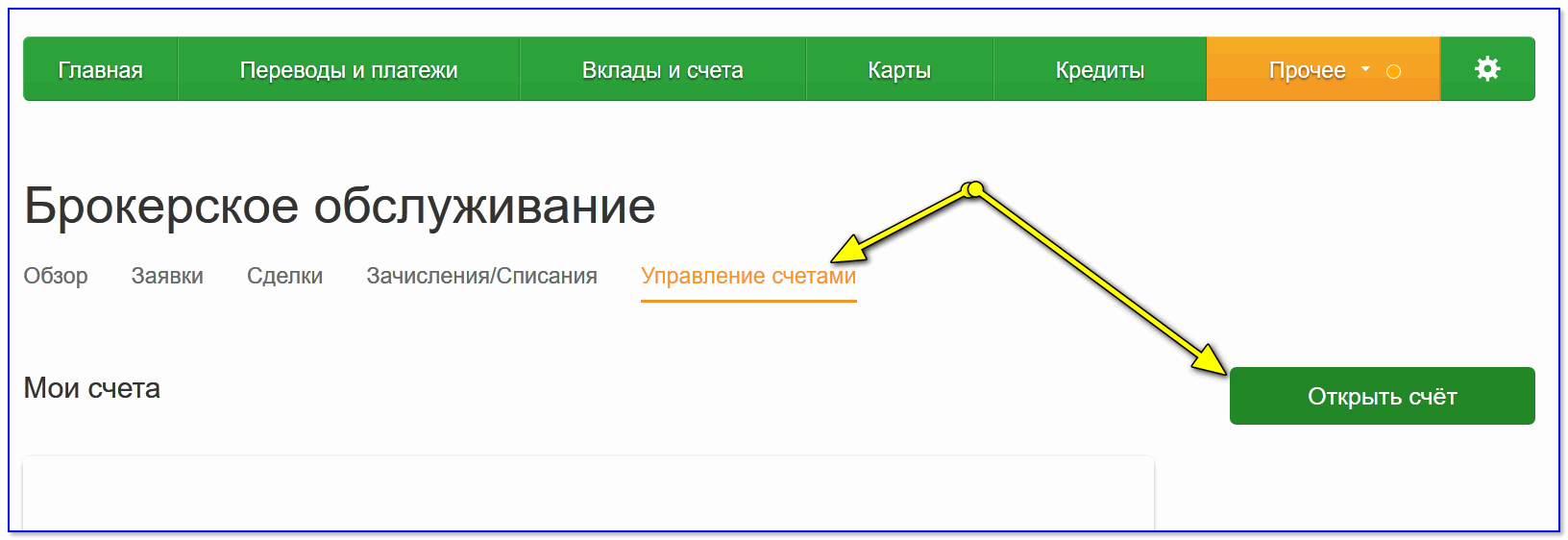

2) После, нужно перейти в раздел "Прочее" и открыть вкладку "Брокерское обслуживание". См. скриншот ниже. 👇

Прочее - брокерское обслуживание

3) Далее во вкладке "Управление счетами" останется кликнуть по ссылке "Открыть счет".

Открыть счет

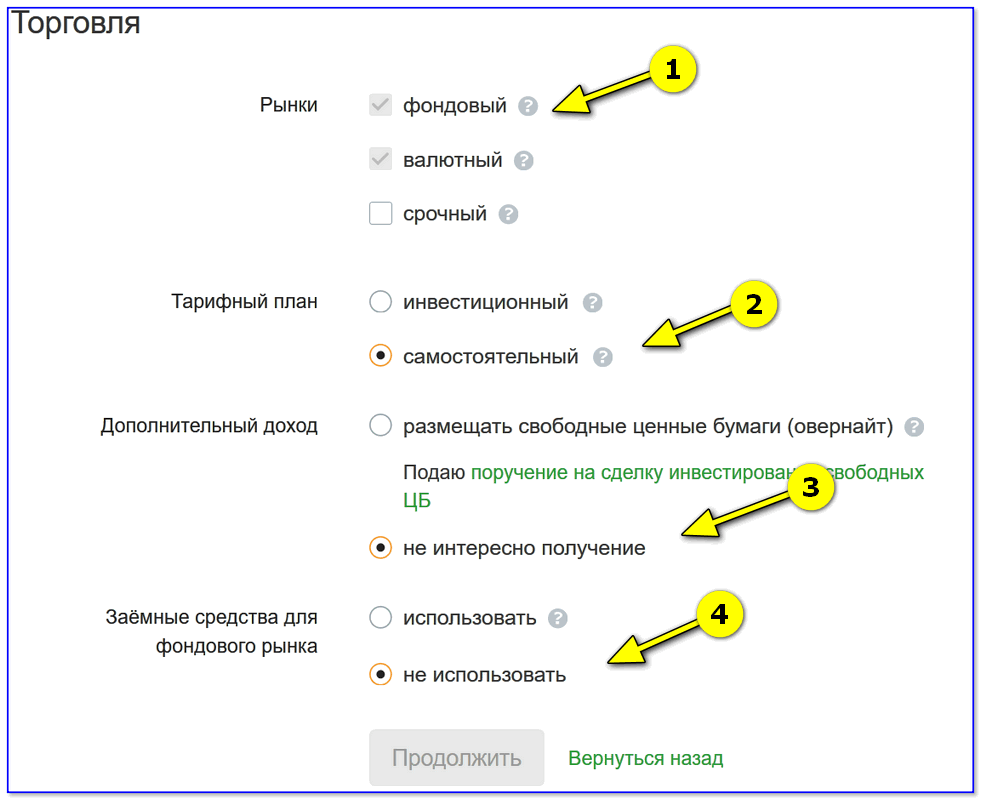

4) Последний штрих — заполнить анкету. Несколько важных пунктов (на мой взгляд):

- рынки: для первого знакомства я бы советовал выбирать только фондовый (здесь можно купить акции/облигации) и валютный (для покупки долларов/евро);

- тарифный план: здесь есть всего два тарифа "Инвестиционный" и "Самостоятельный" (у первого выше комиссии, но есть инвестиционные идеи от Сбербанка, у второго — комиссии ниже, но и нет подсказок). Для начала принципиального отличия нет — впрочем, вот страничка с тарифами;

- доп. доход: как я понимаю, если вы согласитесь с этим, ваши ценные бумаги могут быть отданы кому-нибудь в долг (а вам с этого небольшой процент). Есть, правда, риски... Вообще, тема эта обширная, поэтому для начинающих считаю лучше выбрать "Не использовать";

- Заемные средства: разумеется, "Нет!" (👌).

Настройка торговли (заполнение анкеты при регистрации)

Остальные графы в анкете достаточно стандартные: почта, телефон и пр. Думаю, их без труда заполнит каждый пользователь...

📌 Важно!

После заполнения и отправки анкеты — нужно будет подождать в течении 2 рабочих дней.

В течении этого времени вам откроют счет, пришлют на электро-почту документ об открытии (с печатью и подписью), по SMS придет пароль и логин для входа в приложение Сбербанк-Инвестор (его можно установить заранее).

ШАГ 4: пополнение счета (как лучше и быстрее)

Свой счет я пробовал пополнять разными способами, и пришел к выводу (на практике), что наиболее быстрый — через личный кабинет Сбербанк-онлайн.

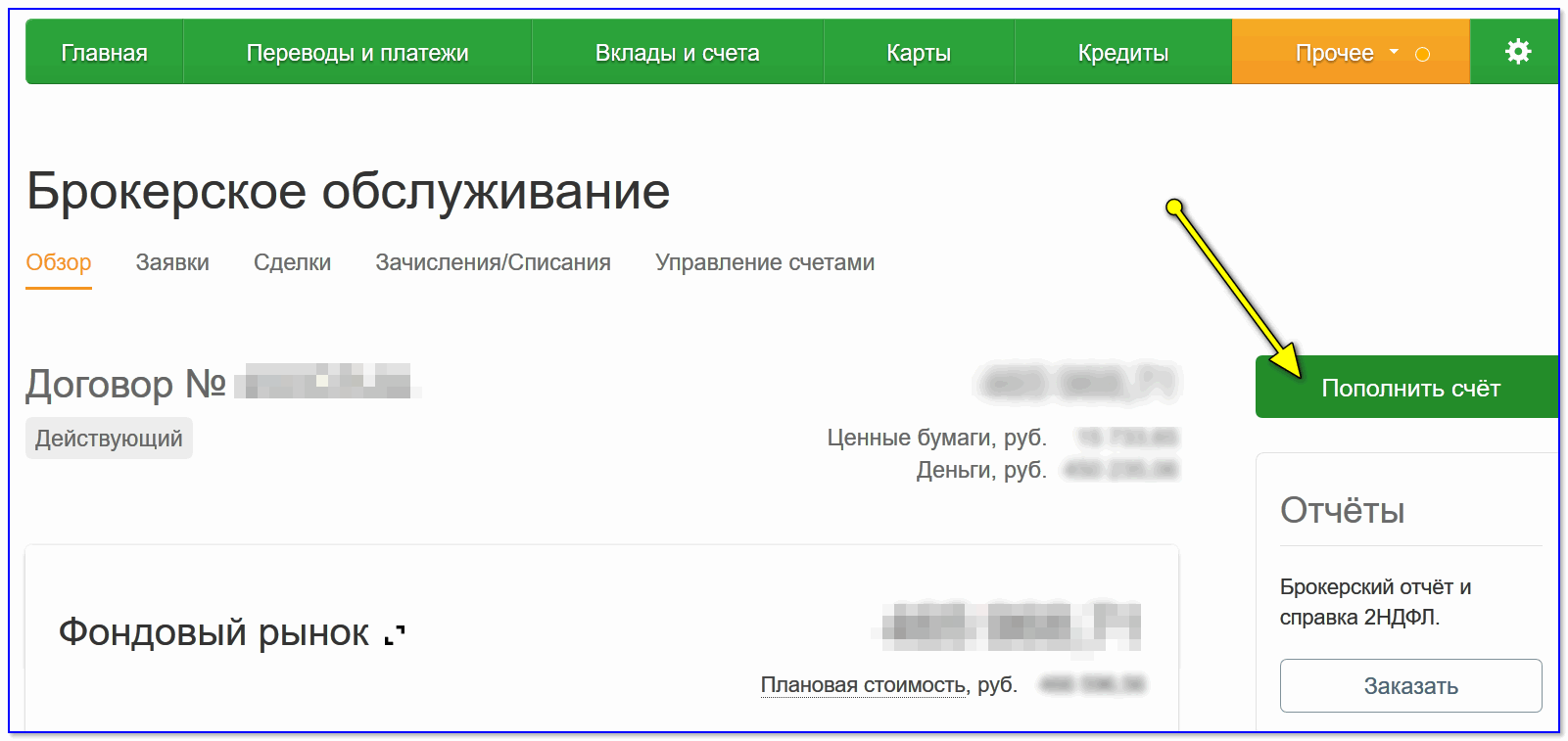

Делается это достаточно просто: в разделе "Прочее" нужно открыть вкладку "Брокерское обслуживание".

Прочее - брокерское обслуживание

Справа нажать по кнопке "Пополнить" (прим.: она появляется сразу после открытия брокерского счета).

Пополнить счет

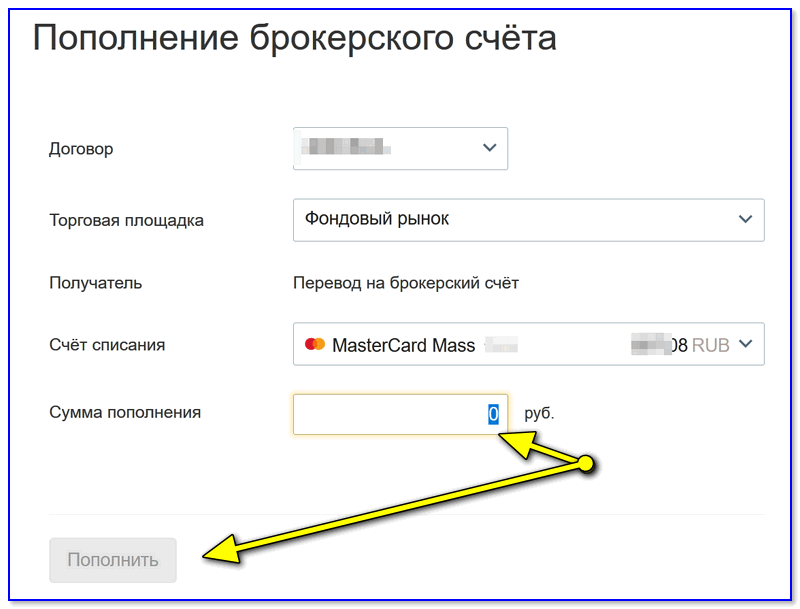

Останется указать только сумму пополнения и счет с которого спишутся средства. Кстати, если пополняете первый раз — посоветовал бы использовать небольшую сумму (чтобы воочию сначала убедиться, что все работает как положено 👌).

Пополнение

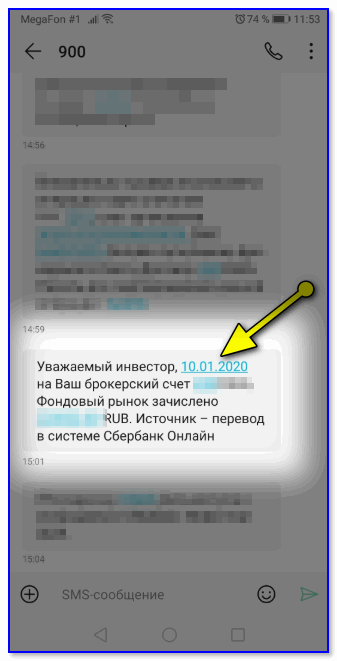

Как правило, через несколько минут к вам на телефон придет уведомление о зачислении средств. Теперь можно переходить к покупке акций...

Поступление средств на счет

📌 Важно!

Чтобы средства поступили максимально быстро — лучше пополнять брокерский счет через личный кабинет Сбербанк-онлайн (и в рабочий день!). В этом случае на всё-про-всё уходит 2-3 минуты!

ШАГ 5: покупка акций, облигаций и валюты

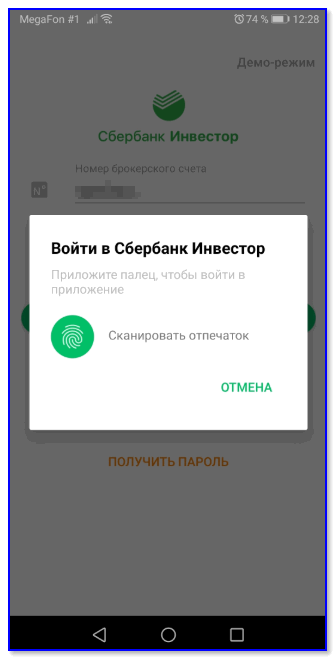

Итак, для начала необходимо войти в приложение Сбербанк-Инвестор.

Логин и пароль для доступа должны прийти вам по SMS от Сбербанка (в течении 2 раб. дней после открытия брокерского счета).

Вход в Сбербанк-Инвестор

После того, как войдете в приложение — обратите внимание на нижнюю часть окна: во вкладке рынок можно покупать и продавать акции, валюту, облигации, фонды и пр.

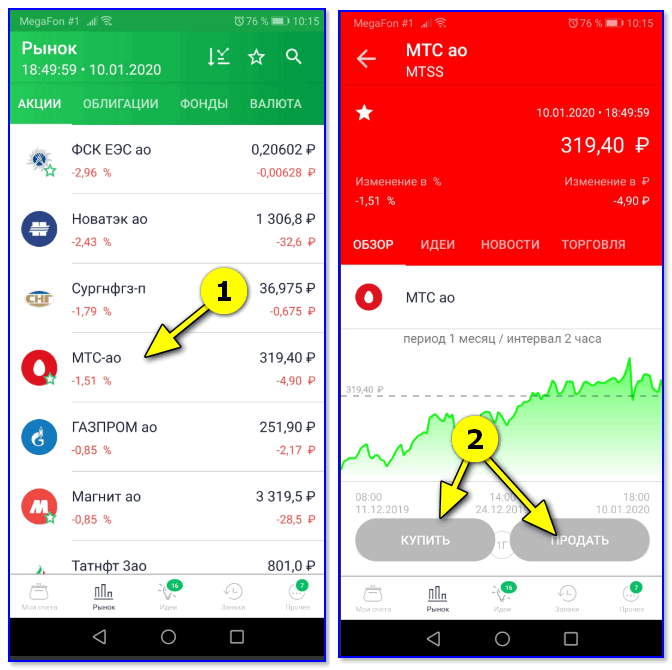

Сама покупка происходит очень просто: например, для покупки акции "Газпрома" — достаточно открыть эту компанию из списка (ознакомиться с ценой и графиком, если нужно), далее нажать кнопку "Купить", ввести количество акций (которое вам нужно) и подтвердить покупку (по SMS). См. скрин ниже. 👇

Рынок - купить акцию

📌 Важно!

Приобретать и продавать акции можно только в рабочее время Мос. биржи (в остальное время приложение Сбербанк-Инвестор открыть можно, но совершать сделки — уже нет).

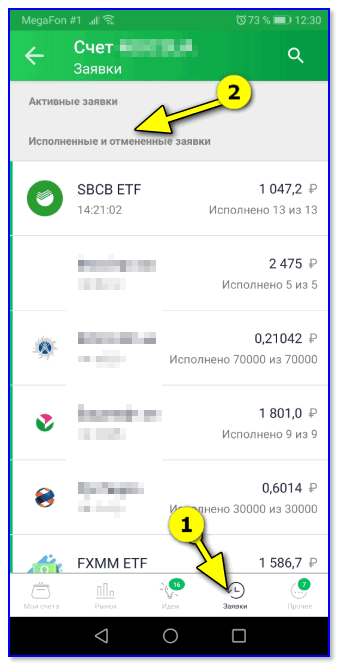

Историю покупок можно посмотреть в разделе "Заявки": тут представлены даты сделок, суммы, количество лотов и т.д.

Исполненные заявки

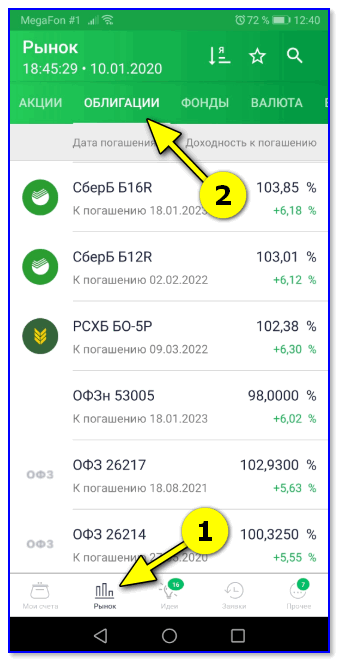

Покупка облигаций происходит аналогично: просто вместо вкладки "Рынок/Акции" открывается "Рынок/Облигации" (см. пример ниже 👇). Рядом с каждой облигацией стоит дата ее погашения (когда вам выплатят ее номинальную стоимость, обычно, это 1000 руб.) и годовая доходность (6%, например).

Рынок — облигации

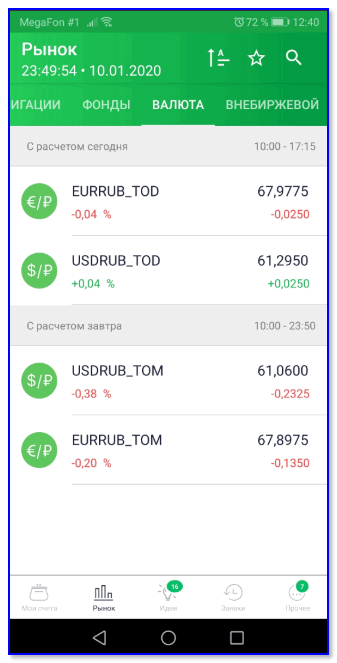

Что касается валюты: есть один нюанс — она покупается/продается лотами, а один лот — это 1000 USD. Т.е. вы можете купить сумму кратную 1000 долларам (а, например, сумму в 120 USD купить не получится).

Рынок — валюта

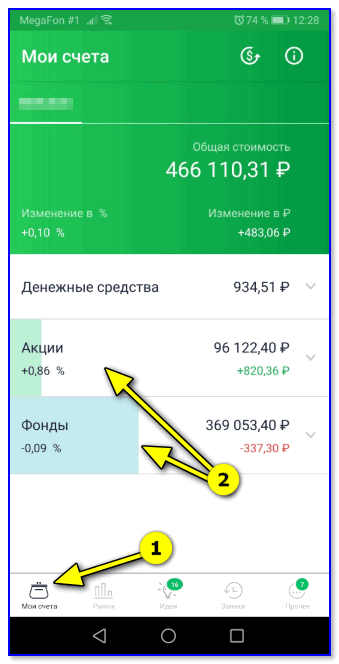

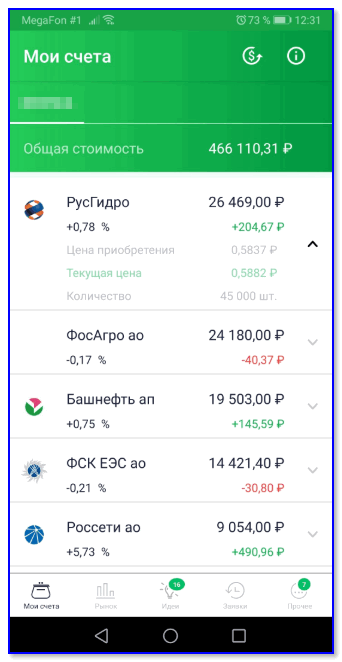

Когда все покупки сделаны — во вкладке "Мои счета" можно посмотреть весь состав портфеля, что и по каким ценам куплено, что и на сколько выросло. Также удобно, что Сбербанк показывает общую сумму и ее изменение в процентах... 👇

Мои счета — акции, фонды

Вкладка акции раскрыта — цена покупки, текущая цена

ШАГ 6: а что дальше

Ждать 20 лет?.. 😊

В идеале, конечно, лучше не вкладывать сразу все средства в ценные бумаги, а по чуть-чуть, на небольшую для себя сумму, набирать их каждый месяц (это выглядит благоразумнее, и будет меньше рисков. К тому же, со временем появится какой-никакой опыт...).

И, примерно, раз в год-два просматривать и перетряхивать портфель. Например, если одна из акций сильно вырастет и станет занимать чуть ли не половину средств на счете — вполне разумно частично ее распродать, а вырученную сумму переложить в другие бумаги (👀).

Благодаря такому подходу даже если разорится в кризис одна из 25 компаний, которые вы покупали (например), вы потеряете всего несколько процентов от счета (которые должны компенсироваться за счет роста других акций и дивидендов (выглядит это вполне логично, хотя я не финансист, и могу ошибаться... Но ведь графики не могут лгать — если они всегда растут на длинном промежутке времени — значит большая часть компаний все же растет в цене!?.)).

Мем из просторов сети...

Впрочем, вопрос весьма дискуссионный. И решать его каждому самостоятельно... (я же между тем "попробовать" или "не попробовать" — решил выбрать первое, а в друг графики не лгут и действительно пойдут туда ☝...).

*

Дополнения по теме — приветствуются!

На сим пока всё, удачи!

👋

Другие записи:

Спасибо за статью. Можно ли гражданам Беларуси использовать это приложение?

Доброго времени. Честно говоря не знаю...

Спасибо Александр, вы прямо заинтриговали!

Тоже иногда думаю на этот счет, но меня терзают сомнения — ведь с брокерами опасно связываться: то тут, то там мелькают новости, что люди теряют свои деньги и остаются им еще должны... Что думаете по этому поводу?

Добрый день Елена.

Как правило, происходит это из-за того, что люди играют с "плечами" (т.е. берут у банка/брокера средства в долг), пытаясь заработать больше. Если покупать акции просто на свои свободные средства (и не спекулировать ими), плюс отметить галочкой, что заемные средства не нужны (см. статью выше) — то такой проблемы не должно возникнуть в принципе...

Но опять же: у меня нет финанс. образования, может просто я не вижу, как это может происходить...

Я вообще-то в ценных бумагах как медведь в посудной лавке, но прочитав вашу заметку — теперь в раздумьях. С одной стороны все просто и понятно, с другой — куча вопросов: может ли разорится брокер и что тогда будет с ценными бумагами? Не залезу ли я в долги (по незнанию, случайно)? Застрахованы ли средства на торговом счету?

1) Разорится брокер может (правда, а что в нашей стране надежнее Сбербанка?). Денежные средства на счете брокера при этом (как я понимаю) пропадут, а вот ценные бумаги как были вашими, так и будут (сведения о них хранятся в нац. депозитарии). После разорения, по идее, должен быть назначен др. брокер, к которому и перейдете вы и ваши бумаги...

2) Залезть в долги можно и без брокера. Если не будите спекулировать и брать в долг у брокера, и покупать только на свои свободные средства - ничего такого произойти не должно (по крайней мере, я не знаю как это может произойти. Уточните при открытии счета у банк. работника).

3) Средства на счете брокера не застрахованы (по крайней мере на текущий момент).

PS

Я не финансист, и все вышесказанное - то, как я это понимаю. Цель заметки была не в том, чтобы сказать "что покупать", а показать одно из направлений, которое сейчас стало доступно почти всем слоям населения...

Заметка заставила загореться

Заявку на открытие уже подал, буду ждать вторника. Спасибо за наводку (попробую пару зарплат вложить на лет 5-10 (а вашу статью я занес в закладки — через неск. лет зайду или поблагодарю и задоначу средства, либо...)).

Никаких либо, никто вам ничего не обещает. Просто привел свои мыслишки...

Здравствуйте.

А какого брокера посоветуете кроме Сбербанка (у него дорогие тарифы на проведение сделок).

Здравствуйте.

Никакого... Я не трейдер, не подскажу.

Цель заметки была просто навести на мысль: "что ведь можно и так..." (а не дать инструменты спекулирования).

Хм, хорошая заметка для простых людей

Как-то у вас получается за душу задеть. Я тоже иногда думаю о будущем...

Пока только положил на счет около 100 тыс. руб.: купил 5 компаний. Не знаю будет ли из этого толк. Вы кстати, что покупаете сами?

Спасибо за отзыв.

Я сам чуть-чуть купил, и смотрю на это всё (иногда). Что конкретно - разумеется, не скажу (т.к. я не вправе давать такие советы; плюс цель заметки иная - просто показать одно из новых направлений). Решать каждому самостоятельно...

В 2024 у Сбера новое приложение теперь, немного дизайн изменился, плюс добавились всякие плюшки. Но пользоваться им все так же легко, ничего особенного...

Заметка хорошая была для своего времени (и сейчас может быть не плохая, кто не знаком с этой темой совсем). Именно, что как сама идея...