Windows обнаружила неполадки жесткого диска, что делать?

Windows обнаружила неполадки жесткого диска, что делать?

Вопрос на засыпку

Почему одному дают кредит, а другому нет? Причем, решение банк принимает буквально за 3-5 мин...

Часто помочь разобраться в ответе на этот вопрос может кредитная история (рейтинг, формирующийся на основе взятых вами ранее кредитов, их своевременного погашения, общей кред. нагрузки и т.д.). Если там не все в порядке (а иногда такое может случиться и не по вашей вине) — получить кредит или кред. карту может быть проблематично...

Собственно, т.к. я сам недавно узнавал свой кред. рейтинг, - решил кратко показать, как это довольно просто сделать (причем бесплатно).

Единственное, что понадобиться: паспортные данные и желательно доступ к Госуслугам (хотя, без них можно попробовать обойтись...).

*

Узнаем кред. историю (рейтинг) за 4 шага

👉 ШАГ 1

Первое, что желательно сделать (не обязательно, но всё же...) — это зайти в 📌Госуслуги и воспользоваться следующей функцией (услугой):

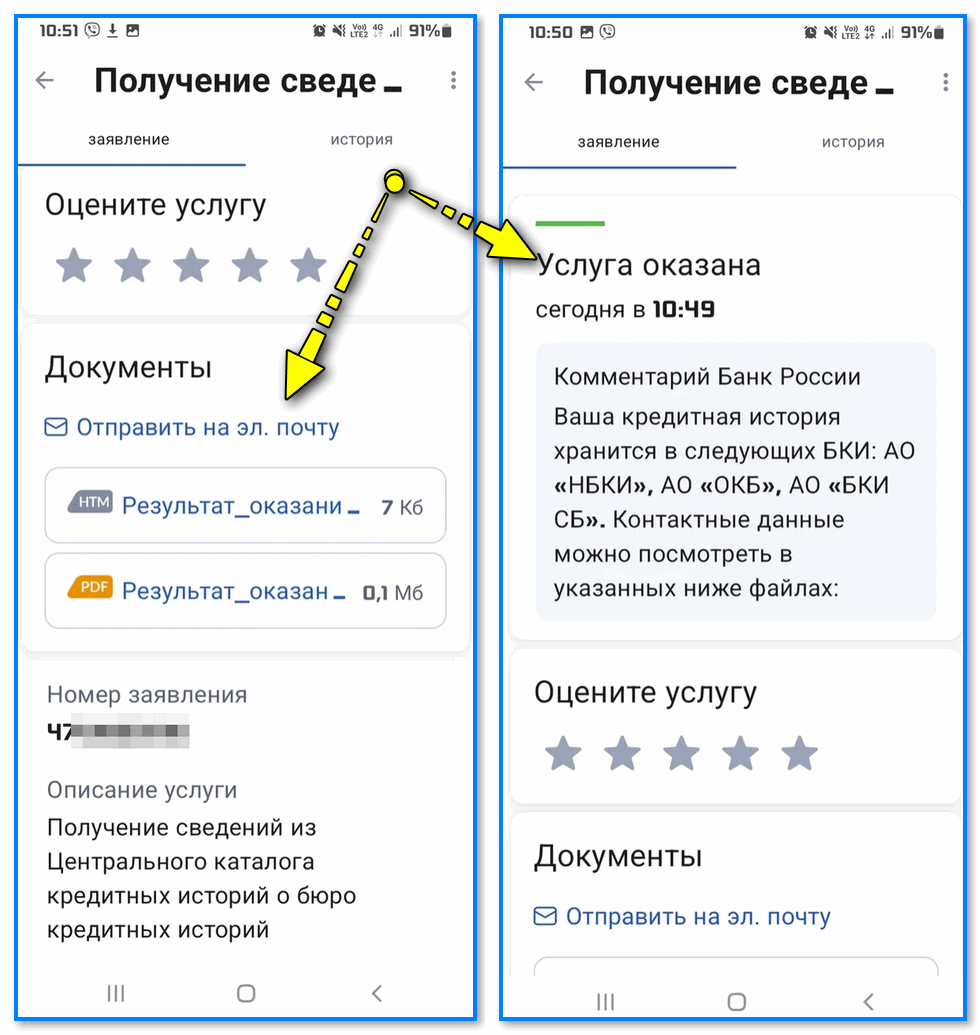

Получение информации о хранении вашей кредитной истории (это ее точное название).

Примечание: услуга оказывается в течении 1 раб. дня (в моем случае уведомление пришло буквально через 1 час...). Кстати, в процессе заказа вам потребуется перепроверить свои данные и нажать кнопку "Начать".

Зачем это нужно: чтобы узнать, в каком бюро кредитных историй (БКИ) находится ваша кредитная история.

Получение сведений о БКИ

*

👉 ШАГ 2

Затем нужно из письма с Госуслуг открыть файл и посмотреть какие БКИ в нем перечислены.

Результаты оказания услуги - почта

Например, нередко что-то может присутствовать из этих (у меня они тоже частично были):

- «Бюро кредитных историй «Скоринг Бюро» (https://online.scoring.ru/login);

- «Национальное бюро кредитных историй» (https://person.nbki.ru/);

- «Объединенное Кредитное Бюро» (https://credistory.ru/s/esia).

Собственно, что делать далее: потребуется зайти на один из сайтов БКИ (желательно на те, что перечислены у вас в документе) и зарегистрироваться... (сам я использовал «Скоринг Бюро»: работает быстро, отчеты у них очень наглядные).

Формы регистрации у БКИ стандартные, здесь не привожу...

*

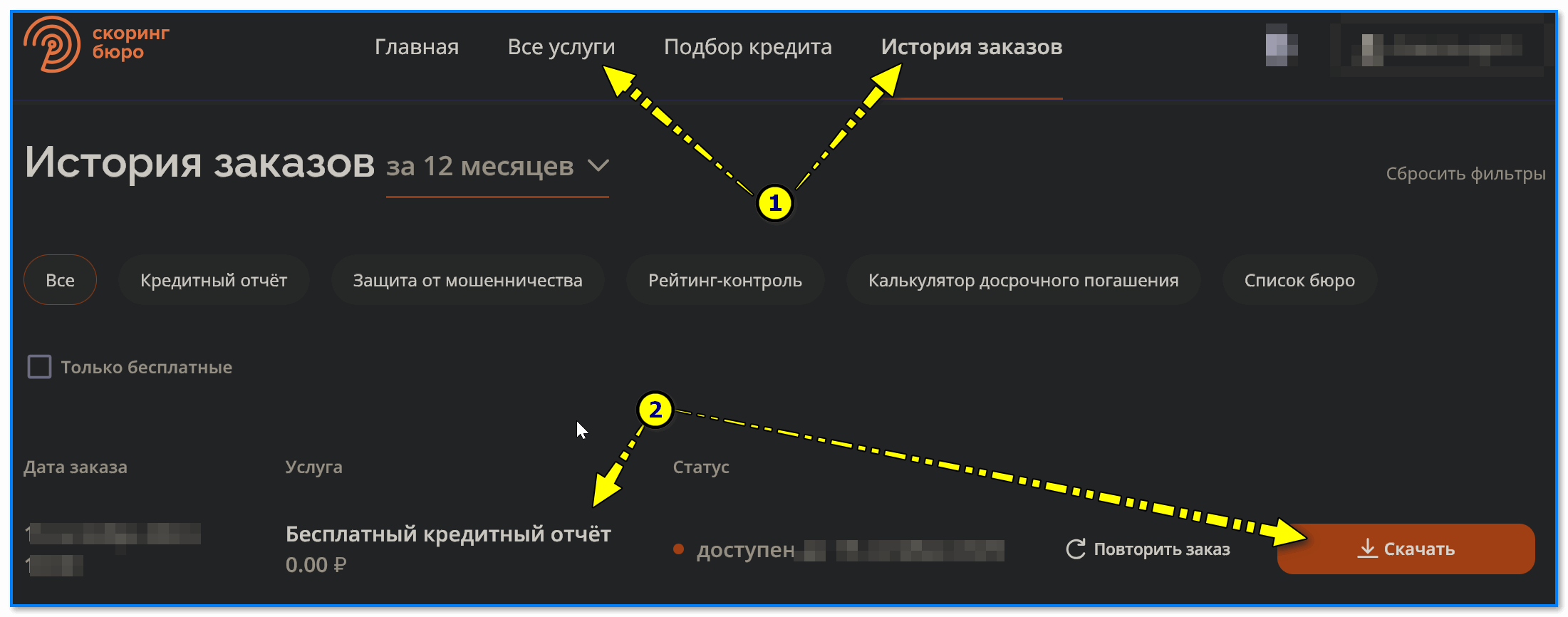

👉 ШАГ 3

На сайте БКИ потребуется заказать свою кред. историю (2 раза в год это можно сделать бесплатно, за каждый следующий запрос - каждое БКИ может брать свою плату...).

Если говорить о «Скоринг Бюро» (которое я взял для примера) — то кредитный отчет у них делается достаточно быстро: 10-20 мин. Из личного кабинета его можно скачать - формат PDF (📌в помощь: чем открыть PDF).

"Скоринг бюро" - заказываем кред. историю

*

👉 ШАГ 4

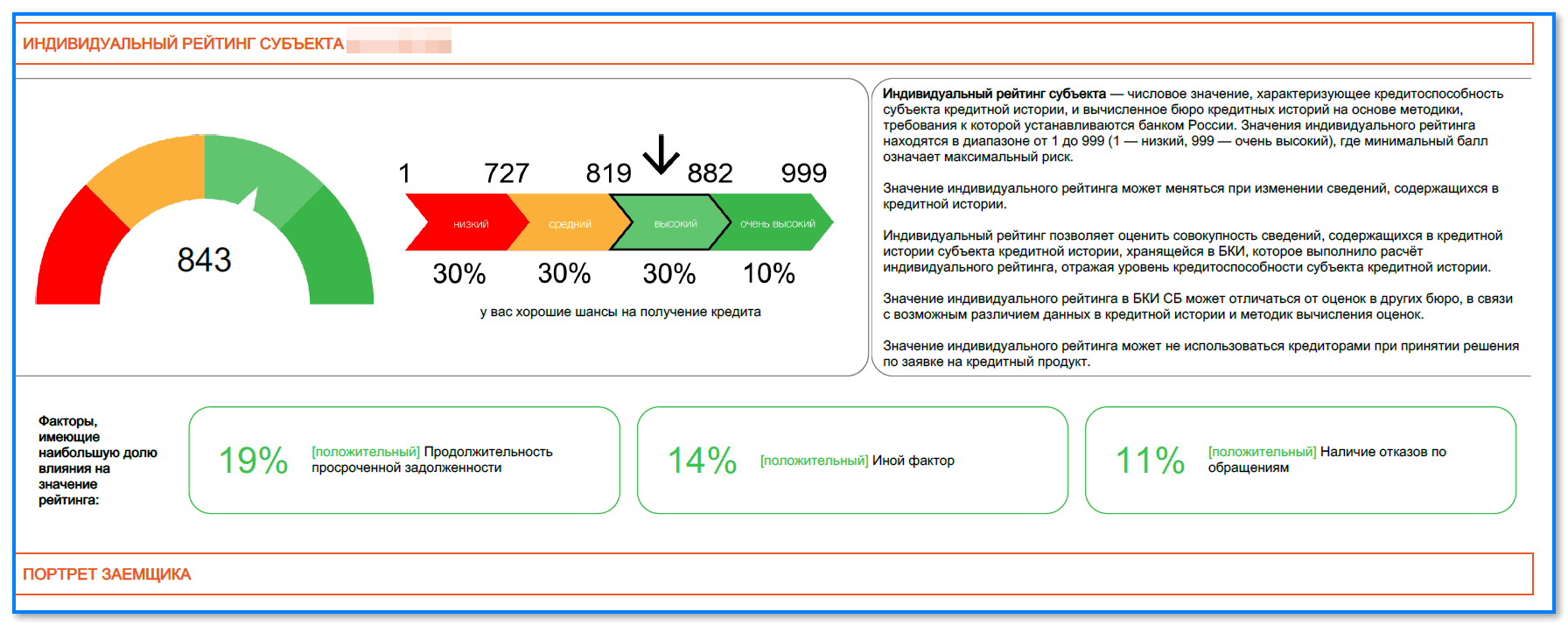

Из отчета можно узнать довольно много о своей КИ — зависит, конечно, от конкретного бюро, но вот вам для примера, что там может быть:

- Индивидуальный рейтинг субъекта;

- Информация о запросе текущего кредитного отчета;

- Данные субъекта кредитной истории;

- Сводная информация по договорам субъекта;

- Детальная информация по договорам субъекта;

- Договоры займа (кредита), лизинга, смешанные договоры и пр.;

- Сведения о заявках на кредит;

- Сведения об источниках данных;

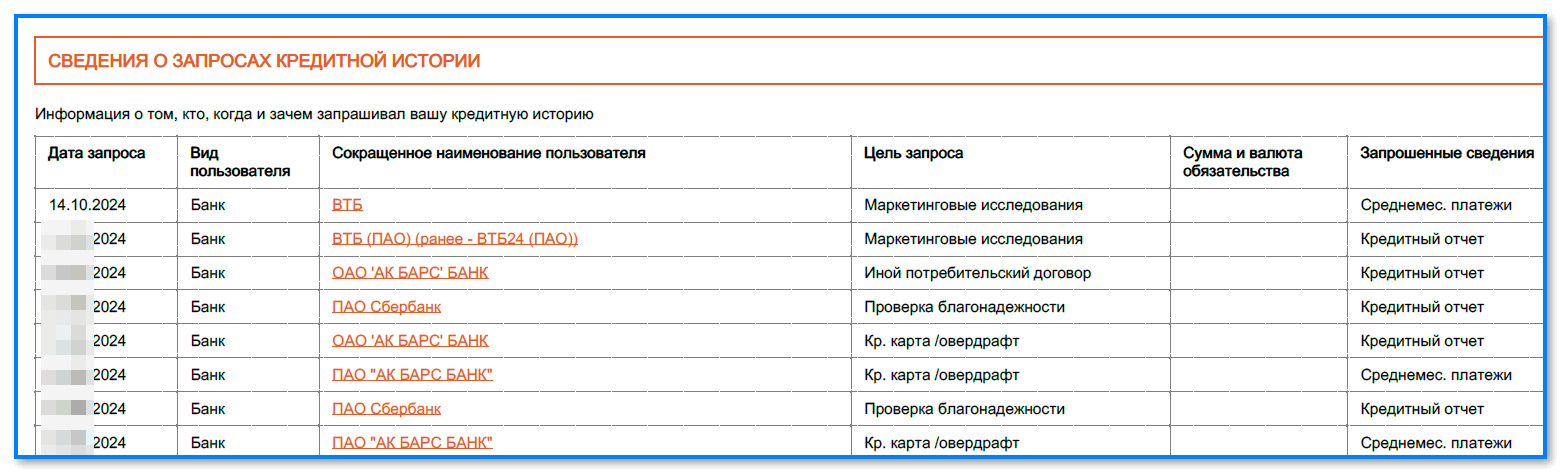

- Сведения о запросах кредитной истории.

Индивидуальный рейтинг субъекта // "Скоринг бюро"

Сведения о запросах КИ // "Скоринг бюро"

Кстати, если в отчете вы обнаружите ошибки — можно попробовать уточнить ее, отправив соотв. запрос в ваше БКИ (в том, в котором хранится ваша история...).

Если обнаружили ошибку в КИ // информация для "Скоринг бюро"!

*

Пока на этом всё... Дополнения и критика приветствуется в комментариях ниже.

Успехов!

👋

Другие записи:

Вопрос был почему человеку не дают кредит?

Вот посмотрел обычный человек эту кредитную историю и что дальше? Там же не написано почему ему не дали кредит? Зачем ему эти многочисленные данные? Первым пунктом указано "Индивидуальный рейтинг субъекта". Что получается от рейтинга зависит. Где и куда смотреть, может там есть пункт какой-то где объясняется причина. Зачем делать столько телодвижений? Ради каких-то бесполезной информации. Человеку нужен ответ: почему не дали кредит? А не гора информации.

Рейтинг может быть одной из причин (если он в красной зоне - стоило бы посмотреть почему: возможно, есть какие-то ошибки...). Суть заметки все же была в том, как узнать эту самую историю...

А так, насколько мне известно, то кредитные организации НЕ обязаны объяснять причину отказа в кредите (т.е. точную причину вам не назовет никто...).